发布时间:2026-02-12 06:10:30 人气:

光优龙头股票有哪些

光伏龙头股票主要有隆基绿能(601012)、通威股份(600438)、阳光电源(300274)、福莱特(601865)、信义光能(00968.HK)。

隆基绿能是光伏组件龙头,全球市场份额领先。其技术覆盖硅片、电池片及组件全产业链,还深度绑定下游电站客户,能受益于全球光伏装机量增长。

通威股份采取多晶硅+光伏玻璃双布局,多晶硅产能规模处于行业前列,成本控制优势显著。同时,公司通过期货套保稳定盈利,随着硅料价格企稳及光伏装机需求提升,有望从中获益。

阳光电源是全球光伏逆变器龙头,产品市占率多年位居第一。业务覆盖储能、风电等新能源领域,目前逆变器产能供不应求,业绩增长确定性强。

福莱特是光伏玻璃龙头,在行业减产背景下,供需关系改善推动价格回升。海外光伏电站招标放量,作为龙头其议价权强化,盈利修复弹性大。

信义光能是港股光伏玻璃龙头,产能规模全球第一,与福莱特对标。受益于海外光伏项目(如美国IRA政策)需求增长,在减产周期下盈利修复空间明确。

需注意,股票投资存在风险,股价受市场波动、行业政策等多重因素影响,以上信息仅供参考,不构成投资建议。

光伏设备十大龙头股

光伏设备十大龙头股如下:

隆基绿能(601012):核心领域为光伏组件、硅片,是全球组件出货量龙头,深度绑定Topcon技术路线,受益于海外光伏电站招标放量,2025年8月下旬股价企稳回升,总市值超1200亿元。通威股份(600438):布局多晶硅、光伏玻璃,受益于硅料期货规则调整及全球光伏装机目标增长红利,通过套保锁价稳定盈利。阳光电源(300274):全球逆变器龙头,市占率超30%,产品覆盖全场景,2025年8月股价突破100元,成交额持续放量,受益于逆变器产能供不应求及储能业务协同。福莱特(601865):国内光伏玻璃龙头,行业倡议减产推动供需改善,价格止跌回升,海外电站招标带动业绩弹性释放。晶盛机电(300316):光伏硅片设备龙头,覆盖单晶炉、多晶炉全系列,成本控制优异,受益于硅片产能扩张及N型技术迭代,2025年8月市值超380亿元。信义光能(00968.HK):全球光伏玻璃产能规模第一,减产周期下盈利修复弹性显著,受益于美国IRA政策刺激的海外光伏项目招标放量,与福莱特形成“双龙头”格局。大全能源(688303):多晶硅纯代工龙头,还原电耗行业最低,成本优势显著,期货政策助力行业出清,享受硅料价格企稳红利。亚玛顿(002623):在光伏玻璃薄化技术方面领先,2.0mm以下薄化玻璃技术突出,减产背景下高端产品溢价能力强,深度绑定组件龙头巩固市场份额。迈为股份(300751):HJT(异质结)电池设备龙头,市占率超80%,技术迭代领先,受益于HJT产能扩产潮,2025年上半年订单饱满,业绩增长确定性强。中信博(688408):全球光伏支架龙头,产品覆盖全场景,海外市场占比超60%,2025年一季度毛利率18.9%,技术优势巩固份额。需注意,股市投资存在风险,以上内容不构成投资建议。

中国能源企业Top500:协鑫、隆基、晶科、通威、晶澳等69家光伏企业分布情况

中国能源企业Top500中协鑫、隆基、晶科、通威、晶澳等69家光伏企业分布情况

在2023中国能源企业(集团)500强榜单中,光伏全产业链的69家企业成功上榜,这些企业覆盖了多晶硅、光伏组件、逆变器等多个领域。以下是对协鑫、隆基、晶科、通威、晶澳等光伏企业分布情况的详细分析:

多晶硅领域:

协鑫集团:排名第28位,专注于颗粒硅的生产。

通威集团:排名第47位,业务涵盖多晶硅、电池片及组件。

新疆特变电工集团有限公司:排名第51位,同样在多晶硅领域有显著贡献。

大全集团:排名第116位,也是多晶硅领域的重要企业。

亚洲硅业(青海)股份有限公司:排名265位,专注于多晶硅的生产。

光伏组件领域:

隆基绿能科技股份有限公司:排名第39位,是全球领先的光伏组件制造商。

晶科能源控股有限公司:排名第46位,同样在光伏组件领域占据重要地位。

天合光能股份有限公司:排名第57位,光伏组件业务表现出色。

晶澳太阳能科技股份有限公司:排名第69位,是另一家重要的光伏组件生产商。

阿特斯阳光电力集团有限公司:排名第112位,也在光伏组件领域有显著市场份额。

东方日升新能源股份有限公司:排名第151位,专注于光伏组件的生产。

亿晶光电科技股份有限公司:排名第273位,同样从事光伏组件的制造。

唐山海泰新能科技股份有限公司:排名第321位,也是光伏组件领域的参与者。

逆变器领域:

阳光电源股份有限公司:排名第125位,是逆变器领域的领军企业。

深圳古瑞瓦特能源股份有限公司:排名第307位,同样在逆变器领域有显著贡献。

宁波德业科技股份有限公司:排名第338位,逆变器业务持续增长。

锦浪科技股份有限公司:排名第340位,专注于逆变器的研发与生产。

厦门科华数能科技有限公司:排名第345位,也在逆变器领域有所布局。

易事特集团股份有限公司:排名第371位,逆变器业务表现不俗。

固德威技术股份有限公司:排名第375位,是逆变器领域的另一家重要企业。

浙江艾罗网络能源技术股份有限公司:排名第377位,同样专注于逆变器的研发。

深圳市首航新能源股份有限公司:排名第382位,逆变器业务也在不断发展。

深圳市科士达科技股份有限公司:排名第385位,在逆变器领域也有一定市场份额。

河南森源电气股份有限公司:排名第486位,同样从事逆变器的生产。

上能电气股份有限公司:排名第493位,逆变器业务也在稳步发展。

爱士惟科技股份有限公司:排名第496位,是逆变器领域的后起之秀。

此外,TCL中环新能源科技股份有限公司(排名第77位)和双良集团有限公司(排名第94位)在硅片领域有显著贡献;江苏润阳新能源科技股份有限公司(排名第173位)和江苏中润光能科技股份有限公司(排名第242位)在电池片领域表现突出;信义光能控股有限公司(排名第206位)、福莱特玻璃集团股份有限公司(排名第222位)、洛阳玻璃股份有限公司(排名第364位)、深圳南玻集团股份有限公司(排名第407位)、常州亚玛顿股份有限公司(排名第445位)、彩虹集团新能源股份有限公司(排名第490位)等企业在光伏玻璃领域占据重要地位;无锡先导智能装备股份有限公司(排名第229位)、深圳市捷佳伟创新能源装备股份有限公司(排名第335位)、苏州迈为科技股份有限公司(排名第393位)等企业在光伏设备领域有显著贡献;江苏爱康科技股份有限公司(排名第315位)、阳光能源控股有限公司(排名第316位)、江苏中信博新能源科技股份有限公司(排名第419位)、青岛高测科技股份有限公司(排名第427位)、江苏振江新能源装备股份有限公司(排名第456位)等企业在光伏支架、组件及电站开发等领域也有所布局。

展示:(以下展示了中国能源企业Top500中光伏企业的分布情况,由于文本格式限制,将以markdown格式插入,请确保在支持markdown的环境中查看)

总体来看,光伏领域上榜企业数量逐年增多,反映了在双碳战略背景下,光伏行业仍处于高景气度当中。这些企业在多晶硅、光伏组件、逆变器等领域的布局和贡献,为推动中国乃至全球的光伏产业发展做出了重要贡献。

光伏全产业链细分龙头汇总!

光伏全产业链细分龙头汇总如下:

一、硅料通威股份:硅料领域龙头,布局光伏行业十余年,电池、硅料双领域冠军,在全球范围内具有成本优势。大全能源:专注多晶硅料主营业务,2021年产能及生产成本处在行业第一梯队,2020年硅料生产成本控制在4.1万元/吨。特变电工:控股子公司新特能源是国内硅料第一梯队,2020年全球硅料市场份额中占据第三。二、硅片中环股份:硅片领域龙头,主打产品区熔单晶硅位居全球第三位,国内市占率超80%,主营单晶硅生产和研发,直拉法制作硅片和区熔法制单晶硅的技术领跑行业。隆基股份:覆盖从硅片到电池片和组件再到电站的光伏全流程产业链,硅片全球第一,光伏组件跃居全球第五位。概念股:大港股份:旗下公司从事硅片、组件、电池片等多领域研发工作。

恒星科技:硅片项目年产值100MW。

三、光伏设备迈为股份:电池网设备市占率在我国位居第一。晶盛机电:制备晶体生长炉,市场份额达到50%,硅片巨头中环是其重要客户。捷佳伟创:主营硅电池设备的研发生产,市占率达到50%,通威和隆基都是其客户。上机数控:主营金刚线切片机的制备,国内市场占有率45%,全球市占率33%,是切片机设备龙头。奥特维:主营光伏装备的研发和生产,产品广泛应用在光伏、锂电池行业,包括硅片分先机、串焊机和激光划片机等光伏设备。四、电池片2020年销售额排名:通威、隆基、爱旭、晶澳、天合光能、晶科科技。爱旭股份:太阳能高效电池研发和生产,2019年出口的太阳能高效电池是全国冠军,全球主要晶硅组件商都是其客户。HIT电池龙头:天合光能:积极布局HIT电池领域,打破外国对HIT电池研发的垄断。

金辰股份:具有光伏组件设备自动化技术优势,开发HIT电池的核心工艺装备。

中环股份:向半导体和新能源方向延伸扩展,进行HIT电池的研发升级。

通威股份:电池和硅料双领域领军者,积极研发异质结电池的大规模量产。

苏州固锝:研发出来了HIT电池所需要的银浆。

爱康科技:在浙江长兴县筹备建设HJT电池项目。

五、组件天合光能:全球前列的光伏组件商,主营单晶、多晶组件生产,组件销售额处在全球前三名。六、光伏玻璃福莱特:玻璃制造技术在同行业处于领先水平,主营光伏玻璃等多种玻璃制品的研发和生产,是行业标准的主要设定者。信义光能:同福莱特一起掌握了光伏玻璃的半壁江山,产能优势明显,市占率有望增长,双寡头市场格局逐渐成型。七、胶膜福斯特:主要从事光伏封装相关材料的研发和生产,胶膜、背板是封装组件的关键材料。其他参看:海优新材,赛伍技术。八、逆变器阳光电源:逆变器龙头,主营电站系统和光伏逆变器相关的电子业务,2019年光伏逆变器领域处于世界第二名,市场占有率达13%。科士达:产品为分布式逆变器和并网逆变器,同时向储能领域发展。固德威:开发光伏发电+储能的新型产品,2019年公司储能逆变器产品销量已达到全球首位。上能电气:逆变器领域前三,主营电子设备的开发生产和销售。九、BIPV核心龙头:隆基股份:光伏龙一,BIPV业务正在积极推广,收购森特布局BIPV市场,2024年计划在BIPV方面达到百亿规模。

森特股份:从事绿色节能建筑材料领域,隆基即将成为第二大股东,一同携手推动BIPV赛道的发展。

拓日新能:从事光伏电站投资、运营和太阳能产品研发生产,积累了光伏建筑设计的丰富经验。

明阳智能:可规模化生产BIPV组件,获得国内外的多家企业订单,将投资30亿元用于生产5GW光伏HJT电池及组件。

东方日升:BIPV屋顶光伏业务已经在美国试销,主营新能源终端产品的设计开发和生产销售。

相关个股:亚玛顿:研发出的BIPV产品已经取得众多业界客户的认可。

康跃科技:旗下公司开发的BIPV双玻组件专用层压机、双层式流水线对接层压机在组件方面有突出的技术优势。

中来股份:开发设计的透明背板在BIPV项目中获得好评。

中信博:生产BIPV业务所需的光伏支架。

南玻A:可生产不同规格的BIPV光电构件,技术达世界前沿。

秀强股份:批量生产BIPV产品,是特斯拉供应商。

2023中国能源500强出炉:协鑫、隆基、晶科、通威、晶澳等69家光伏企业上榜!

2023中国能源500强榜单:69家光伏企业上榜

11月16日,中国能源经济研究院正式公布了2023中国能源企业(集团)500强榜单。国家电网、中国石油、中国石化、中国海油和山东能源集团位列前五。值得注意的是,与这些传统能源巨头共同上榜的还有光伏全产业链的69家企业,这些企业覆盖了多晶硅、光伏组件以及主流的逆变器厂商等多个领域,展现了光伏行业的强劲实力和蓬勃发展态势。

一、多晶硅领域

在多晶硅领域,协鑫集团、通威集团、特变电工和大全集团等知名企业纷纷上榜。其中,协鑫集团排名第28位,通威集团排名第47位,特变电工排名第51位,大全集团排名第116位。这些企业在多晶硅材料的研发、生产和销售方面处于行业领先地位,为光伏产业的发展提供了坚实的基础。

二、光伏组件领域

全球光伏组件CR5中的隆基绿能、晶科能源、天合光能、晶澳科技和阿特斯也均上榜。隆基绿能排名第39位,晶科能源排名第46位,天合光能排名第57位,晶澳科技排名第69位,阿特斯排名第112位。这些企业在光伏组件的研发、生产和销售方面具有较高的市场份额和品牌影响力,是推动光伏产业发展的关键力量。

三、逆变器领域

在逆变器领域,阳光电源、古瑞瓦特、德业股份、锦浪科技等14家企业上榜。这些企业在逆变器的研发、生产和销售方面具有较强的技术实力和市场竞争力,为光伏电站的并网发电提供了重要的技术支持。

四、其他细分领域

除了多晶硅、光伏组件和逆变器领域外,还有众多企业在硅片、电池片、光伏玻璃、光伏设备、光伏胶膜、光伏支架等细分领域表现出色,如TCL中环、双良集团、润阳股份、福斯特、信义光能等。这些企业在各自领域具有独特的竞争优势和技术实力,共同推动了光伏产业的多元化发展。

五、榜单亮点

光伏企业数量增多:2023年上榜的光伏企业数量达到69家,呈逐年增多趋势,反映了双碳战略背景下光伏行业的高景气度。头部企业表现突出:在2023中国能源企业(集团)500强Top100名单中,光伏企业共有10家头部入围,包括协鑫集团、隆基绿能、晶科能源等知名企业。细分领域全面发展:从多晶硅到光伏组件,再到逆变器和其他细分领域,光伏产业呈现出全面发展的态势,各个环节的企业都在积极推动技术创新和产业升级。六、展示

以下是部分上榜光伏企业的展示:

七、附:69家光伏企业完整名单

(以下名单按排名顺序排列)

28 协鑫集团有限公司39 隆基绿能科技股份有限公司46 晶科能源控股有限公司47 通威集团有限公司51 新疆特变电工集团有限公司57 天合光能股份有限公司69 晶澳太阳能科技股份有限公司...(其余企业名单略)综上所述,2023中国能源500强榜单中光伏企业的表现令人瞩目,展现了光伏产业在双碳战略背景下的强劲发展势头和广阔市场前景。未来,随着技术的不断进步和市场的持续扩大,光伏产业将迎来更加广阔的发展空间和更加美好的发展前景。

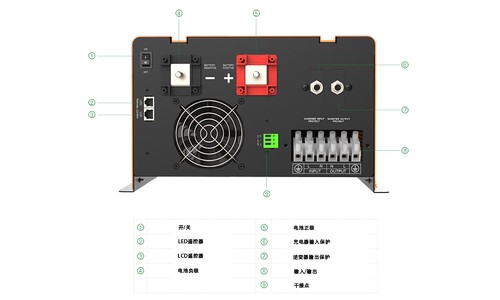

光伏逆变器坏了红安哪里维修

目前在公开信息中未找到红安地区明确的光伏逆变器维修点,建议通过以下方式解决:

1. 联系设备品牌售后

若逆变器仍在保修期内,优先联系品牌官方售后(如华为、阳光电源等),通过官网查询红安或周边地区授权服务商,部分品牌提供上门检修服务。

2. 咨询本地新能源公司

红安信义新能源有限公司、红安恒逸能源有限公司等本地企业可能涉及光伏项目运维,可电话咨询是否提供逆变器维修服务。

3. 扩大搜索范围至黄冈市

若红安本地无维修点,可联系黄冈市区的光伏设备经销商或维修机构,部分商家支持跨区域上门服务。

4. 基础故障自查与处理

若问题简单(如指示灯异常、外接电器不工作),可参考以下步骤排查:

- 检查电瓶输出电压是否正常,若异常需充电或更换电瓶;

- 确认未外接超功率电器,避免过载;

- 清理逆变器散热口积灰,改善运行环境。

提示:若涉及内部元器件损坏(如IGBT模块、驱动板故障),建议联系专业维修人员处理,避免自行拆解导致二次损坏。

2022年光伏投资关键词:供给瓶颈、受益放量、格局改善、技术迭代

2022年光伏投资围绕“供给瓶颈、受益放量、格局改善、技术迭代”四大关键词展开,核心逻辑是从边际产能成本定价转向边际需求成本承受力定价,行业需求弹性释放,供应链瓶颈环节主导装机规模,技术变革与格局优化驱动超额增长。

供给瓶颈:硅料主导全年装机上限,价格维持高位2022年硅料成为供应链刚性瓶颈,预计全球有效供给83~85万吨,可满足278~290GW组件生产,对应交流侧装机230GW以上。由于硅料扩产周期长,其产量直接决定全年装机上限,而EVA粒子、光伏玻璃等环节供给弹性较大,未构成实质性约束。硅料环节攫取超额利润,全年均价预计超15万元/吨,通威股份、大全能源等头部企业业绩确定性高。硅片环节因新产能释放及低价存货效应消失,利润向上下游转移;电池片环节因扩产放缓供需边际改善,盈利底部修复。

受益放量:逆变器、辅材及跟踪支架需求高增

逆变器:IGBT供给紧张背景下,头部企业供应链优势凸显,阳光电源、锦浪科技等企业通过长单锁定核心器件,同时储能业务成为第二增长曲线,量利齐升。

核心辅材:胶膜(福斯特、海优新材)下半年盈利向上弹性大;光伏玻璃(福莱特玻璃、信义光能)双寡头格局稳定,大尺寸产品享溢价;跟踪支架(中信博)受原材料成本下降及地面电站需求回暖推动,量利修复弹性显著。

组件环节:期货属性削弱,短期盈利修复逻辑弱化,但技术变革(如N型电池)推动长期格局优化,隆基股份、晶澳科技等一体化龙头凭借技术、成本优势市占率提升。

格局改善:技术迭代驱动中长期超额增长

一体化组件龙头:隆基股份、晶科能源(拟回A)等企业通过布局TOPCon、HJT等N型技术,实现从电池到组件的一体化整合,降低生产成本并提升产品溢价能力。

设备商:迈为股份、捷佳伟创等企业受益于N型电池量产元年,TOPCon设备放量确定性高,金属化工艺(如激光转印)成为技术迭代关键环节,设备商通过技术授权或合作开发获取超额收益。

硅片环节:尽管短期利润承压,但大尺寸、薄片化技术推进降低非硅成本,中环股份、隆基股份等企业通过技术领先维持竞争优势。

技术迭代:N型电池量产元年,设备与材料迎新机遇2022年TOPCon电池进入规模化量产阶段,其转换效率较PERC提升1~2个百分点,且兼容现有产线,放量确定性高于HJT。技术焦点从效率转向量产稳定性与规模订单落地,金属化工艺(如银浆消耗量优化)成为降本关键。设备商方面,迈为股份、捷佳伟创、金辰股份等企业通过整线交付或单机设备突破,分享技术迭代红利;材料端,帝科股份、苏州固锝等银浆企业加速研发低温/低损耗产品,适配N型电池需求。

投资建议:

短期:布局业绩兑现确定性强的环节,如硅料(通威股份、大全能源)、逆变器(阳光电源、锦浪科技)、辅材(福斯特、福莱特玻璃)及跟踪支架(中信博)。中长期:关注技术迭代与格局优化带来的超额增长,如一体化组件龙头(隆基股份、晶科能源)、电池/组件设备商(迈为股份、捷佳伟创)及储能集成商(固德威、禾迈股份)。估值层面:光伏板块PEG仍位于1x附近,低于其他成长行业,随着业绩兑现与龙头优势验证,板块整体提估值概率较大,龙头企业有望享有溢价。风险提示:国际贸易摩擦(如美国反规避调查)、疫情恶化导致供应链中断、行业非理性扩产引发价格战等。

湖北仙童科技有限公司 高端电力电源全面方案供应商 江生 13997866467