发布时间:2026-06-18 09:41:01 人气:

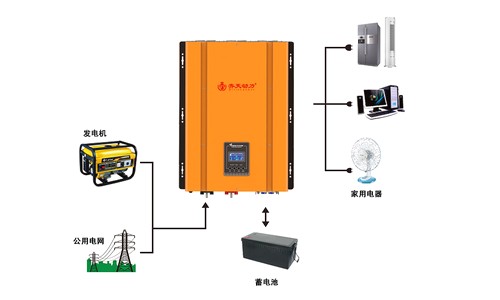

王者逆变器参数

阳光电源:1年10倍之后,仍有增长空间

阳光电源作为去年市场上的大牛股,一年的涨幅超过10倍,其表现令人瞩目。以下是对阳光电源的分析,以探讨其未来是否仍有增长空间。

一、逆变器领域的王者

阳光电源是光伏产业链中专注于逆变器生产的公司。逆变器是将光伏发电产生的直流电转换为交流电的设备,是光伏发电系统中不可或缺的一环。阳光电源在逆变器领域已经深耕二十多年,现在国内市占率超过了30%,全球市占率超过了15%,是全球最大的逆变器供应商。

公司现阶段业务包括电站系统集成、光伏逆变器、风能变流器、储能逆变器和光伏发电等。其中,电站集成业务和光伏逆变器业务是公司的主要收入来源。

二、光伏+储能双轮驱动

在碳中和的大背景下,光伏装机量预计将持续增长。逆变器作为光伏环节中的一环,不仅受益于光伏新增装机,还受益于更替需求。随着光伏组件和逆变器使用寿命的差异,逆变器市场将迎来新增+更替双轮驱动的增长。

同时,光伏发电未来搭配储能系统削峰填谷、负荷调节是大势所趋。随着新能源的快速发展,储能市场也将迎来快速增长。阳光电源在储能逆变器领域也有布局,将受益于这一趋势。

三、历史股价复盘与未来展望

阳光电源自上市以来,股价经历了三次较大幅度的变动。其中,最近一次是在2020年6月至2021年2月期间,由于疫情影响供给端收缩,但需求端迅速恢复,叠加行业度电成本优势显现和华为退出美国逆变器市场等因素,阳光电源股价涨幅达到10倍。

就目前而言,逆变器在整个光伏产业链中确定性是比较高的。阳光电源所处的下游包括光伏、储能等各个领域都处在高速成长阶段,且逆变器环节的竞争格局逐步优化。公司龙头老大地位确立,2021年公司在全球的市占率有望达到30%以上,业绩增速保持50%的高速增长。

从估值角度来看,虽然阳光电源的股价已经经历了大幅上涨,但考虑到其未来的增长潜力和行业地位,当前的估值并不算贵。因此,阳光电源在未来仍有增长空间。

综上所述,阳光电源作为逆变器领域的王者,受益于光伏+储能双轮驱动的增长趋势。从历史股价复盘和未来展望来看,公司仍有增长空间。然而,需要注意的是,股市投资存在风险,投资者应谨慎决策。

王者2号电鱼器好用吗

电鱼器是一种违法的捕鱼设备,通常不会公开销售,但有些渔具专卖店可能会私下出售。一般的维修电器门店也能维修这类设备,其原理并不复杂,由蓄电池、逆变器、整流电路组成,通过释放高压大电流电能来捕捉鱼类。

电鱼器对环境和生物有着极大的破坏性。电击不仅会杀死小鱼,还会使大鱼失去繁殖能力,影响鱼类种群的可持续发展。此外,电鱼器释放的瞬间电量足以电倒一头牛,被电过的鱼类不仅会死亡,还会丧失繁殖能力,造成“绝户”捕捞。电鱼还会对螺蛳、贝类、小蝌蚪等水生生物造成毁灭性破坏,尤其是在鱼类繁殖季节,电鱼行为会严重影响鱼类的繁殖生长。

电鱼器造成的危害不仅仅局限于鱼类,还会对水体生态系统产生严重影响。电流通入水体后,会造成一定水域面积内的氧气耗尽,导致水体真空,鱼虾、藻类、浮游生物等水生生物会因电击或窒息而死亡。实验表明,220V电压会导致半径20米内的水体真空,因电击或窒息而死亡的水生生物大部分会沉积水底,腐烂变质,造成某一水域食物链断裂,严重破坏生态循环。

历史上,古代帝王在围猎时也会“网开一面”,为的是动物的可持续发展和好生之德。渔民使用大网孔的渔网捕鱼,也是为了让小鱼可以通过网孔逃走而继续繁衍生息。广大钓鱼爱好者也明白抓大放小的道理,为的是可以年年有鱼。

国家对电鱼行为有明确的法律法规进行约束。《中华人民共和国渔业法》明确规定,使用电鱼等破坏渔业资源方法进行捕捞的行为,将受到罚款、没收渔具、吊销捕捞许可证等处罚。《电力法》规定,向水中施放电电鱼的行为本身就是违法用电行为,若造成他人的人身或财产损害,将依《刑法》追究刑事责任。这种行为还可能危害公共安全,未造成后果的将由公安机关按违反《治安管理处罚法》给予拘留或罚款的行政处罚,造成后果的则按危害公共安全罪判刑。

当前,许多执法部门加强了对电鱼行为的处罚力度。只要携带电鱼器,不论是否电鱼,都将直接没收;有些地区甚至会直接拘留。如果造成了严重后果,将追究刑事责任,直至死刑。为了可持续发展、为了后代有鱼吃、为了自己的人身安全、为了家庭幸福,建议做一个遵纪守法的好公民,不要进行电鱼行为。任何公民都有权直接制止这种违法行为,并有责任和义务向渔业部门、电力部门、公安部门举报该违法行为,这些部门都有权利和义务处理这种危害社会安全的行为。

锦浪科技:逆变器赛道王者,高瓴下重注的万亿市场,重点关注!

锦浪科技是组串式逆变器领域的龙头企业,受益于全球光伏市场增长及组串式逆变器渗透率提升,其技术研发与海外销售布局构成核心竞争力,财务表现优异且具备轻资产属性,是逆变器赛道中值得重点关注的投资标的。 以下从核心投资逻辑、公司基本面、行业格局、轻资产属性、财务数据五个维度展开分析:

核心投资逻辑市场空间广阔:逆变器作为分布式光伏发电系统的核心设备,行业处于蓬勃发展期。预计2025年全球逆变器市场空间将达到180亿美元。组串式逆变器趋势:随着组串式逆变器成本逐渐接近集中式逆变器,其市场占比进一步提高,目前占比已超70%。核心竞争力突出:锦浪科技在技术研发和销售服务方面具备优势,产品持续推新,销售海内外布局,处于高速发展阶段。公司基本面成立时间与业务方向:锦浪科技成立于2005年,专注于组串式逆变器生产销售。创立初期就确定了分布式的发展方向,主要业务聚焦于分布式光伏所使用的组串式逆变器。行业格局产品用途:组串式逆变器主要应用于各类住宅和工商业分布式发电系统,将太阳能电池组件产生的直流电变为稳定的、符合电网电能质量要求的交流电能接入电网,是太阳能光伏发电系统不可缺少的核心设备。市场集中度变化:CR3:从2012年的33%提升到2016年的45%后基本稳定,厂商稳定为华为、阳光电源、SMA。

CR5:从2012年的39%提升到2015年的56%后基本稳定。

产品份额变化:15年之前主要是阳光电源和华为的份额提升,逻辑在于国产替代;15年后整体集中度变化不大,组串式逆变器厂商的份额快速上升,2020年占比达67%,集中式厂商的份额逐渐降低。市场空间差异:海外光伏发展较早,市场空间高于国内。2020年海外逆变器市场规模在251亿元,国内厂商产品外销毛利率远高于内销。轻资产属性生产流程:研发并设计出逆变器样品进行检测认证→购买原材料进行产品生产→将产品出售给终端客户或其上级客户→为客户提供及时的售后服务。采购环节:原材料占据逆变器成本超90%的份额,上游原材料企业竞争充分,对下游压力较小。生产环节:逆变器设备所需固定资产投资较少,部分生产环节可代工,公司资产以流动资产为主,货币资金与应收账款占据50%以上份额,具有明显轻资产属性。核心竞争力体现:在采购、生产环节一般不能构成进入壁垒的情况下,技术研发和售前售后服务才是逆变器企业的核心竞争力,这也是逆变器厂商销售费用率普遍在10%以上的原因。财务数据营收与利润增长:自2013年以来,公司营业收入、净利润持续增长。2013 - 2017年营收复合增速达123%,2013年略微亏损,2014 - 2017年利润复合增速达209%。

2018 - 2019年行业遇到低谷期,收入利润增长放缓。

2020年实现营业收入20.84亿元,同比增长82.98%;实现归母净利润3.18亿元,同比增长151.3%;实现扣非净利润2.79亿元,同比增长130.1%。

2021半年报显示,报告期内实现营业收入14.54亿元,同比增长99.80%;实现扣非净利润2.02亿元,同比增长69.12%。

2021上半年公司实现逆变器出货33.83万台(Q1实现15万台、Q2实现19万台),同比大幅增长。

分业务情况:并网逆变器业务:销售收入19.82亿元,同比增长84.69%,毛利率31.06%,占比营收超过95%,贡献了绝大部分的营收和利润。2021H1销售收入12.95亿元,同比增长89.48%。

国内外市场情况:海外市场:2020年公司海外出口金额12.6亿元,同比增长76.78%,实现毛利率42.58%,海外渗透率提升趋势不改。

国内市场:2020年公司国内实现营收8.25亿元,同比增长93.33%,实现毛利率15.38%,同比下降2.19pcts。

利润构成:国内毛利仅占比19%,海外毛利占比81%,公司盈利主要在海外。

研发投入:2020年公司研发费用0.94亿元,同比增长122.91%,研发费用率4.53%,同比增加0.82pct,且全部采用费用化处理。

2020年研发人员301人,占总员工比例19.16%,同比增加1.43pct。

产能与融资:由于产品销售快速增长,公司产能利用率长期在120%以上。

2021年4月26日,公司发布《向不特定对象发行可转换公司债券预案》,募集资金总额不超过人民币95,838.00万元,将投资于“分布式光伏电站建设项目”以及“补充流动资金项目”,其中分布式光伏电站建设项目总投资6.85亿元,补充流动资金项目总投资2.8亿元。

存货与减值:公司2021Q1期末存货6.45亿元,同比增加3.89亿元,20年计提约0.05亿减值损失,比例较低。负债与现金流:公司从2019年开始积极融资扩厂,负债结构以应付账款和应付票据为主,资产负债率较低。

2020年经营活动现金流量净流入3.65亿元,同比增长154.23%,其中经营活动现金流量净额1.49亿元。

ROE情况:ROE高于同行,从杜邦分析的角度来看,净利率和周转率都高于行业平均水平。同时由于融资,公司的杠杆率较低,一定程度上也拖累了ROE的表现。整体而言,在光伏产业链中,逆变器是难得的轻资产、以产品力为核心竞争力的细分赛道。锦浪科技增长迅速,开支少,周转率高,是非常优秀的领域,要持续关注其入手机会。

三极管、MOS 管与 IGBT:电子世界的 “三兄弟” 有何不同?

三极管、MOS管与IGBT作为电子世界的“三兄弟”,在结构、工作原理和应用场景上存在显著差异,具体如下:

一、基本结构差异三极管:电流控制的“老大哥”三极管诞生于1947年,结构类似“三层夹心饼干”,由两个PN结组成,分为NPN和PNP两种类型。其核心结构包括基极(B)、发射极(E)和集电极(C)。基极像“流量阀门”,需通入电流控制集电极到发射极的电流,属于“电流控制电流”型器件。

MOS管:电压操控的“敏捷高手”MOS管结构类似“三明治”,中间为半导体衬底,顶部覆盖绝缘氧化物(如二氧化硅),氧化物上铺设金属栅极(G),底部两端为源极(S)和漏极(D)。栅极与衬底绝缘,通过电压形成电场控制源漏极电流,属于“电压控制电流”型器件。

IGBT:强强联合的“高压猛将”IGBT是20世纪80年代诞生的“混血儿”,结合了MOS管的栅极和三极管的发射极-集电极结构。其顶部栅极通过电压控制开关,底部集电极和发射极能承受大电流和高电压,兼具电压控制与大电流特性。

二、工作原理差异三极管:“电流驱动”,需持续“喂电”三极管需基极持续通入电流维持导通,功耗较高但反应稳定,适合放大连续变化的信号(如音频、射频)。例如,老式收音机通过三极管放大微弱电波,驱动喇叭发声。

MOS管:“电压驱动”,几乎不耗电MOS管栅极绝缘,施加电压后形成电场控制电流,几乎不消耗栅极电流,开关速度极快(纳秒级),功耗极低,适合高频场景。例如,手机处理器中的MOS管每秒切换数十亿次,实现高速运算。

IGBT:“电压驱动+大电流能力”,高压场景的王者IGBT栅极通过电压控制,导通后允许大电流通过,能承受数百伏至数千伏高压及数百安培电流,开关速度(微秒级)优于三极管。例如,电动汽车电机控制器中,IGBT需频繁切换600V电压和数百安电流,响应油门信号并抗冲击。

三、应用场景差异三极管:信号放大的“老黄牛”三极管擅长连续调节电流,仍是音频放大、传感器信号处理的主力。例如,耳机放大器用三极管放大音频信号,烟雾报警器用其放大光电传感器电流触发报警。但在高压、高频场景中逐渐被取代。

MOS管:高频低压的“飞毛腿”MOS管因低功耗和高速度,成为低压高频领域的霸主。应用包括手机充电器(高频开关电源)、无人机电机驱动、固态硬盘控制电路等。例如,手机充电器中的MOS管工作在几十千赫兹频率下,高效转换220V交流电为5V直流电。

IGBT:高压强电的“擎天柱”IGBT是高压大电流场景的“刚需”,广泛应用于电动汽车、高铁、工业电机、太阳能逆变器、电焊机等。例如,高铁牵引变流器中,IGBT将25千伏高压转换为适合电机的电压,精准控制转速,堪称“高铁的心脏”。

四、总结:为何需要三种器件?电子世界需求多样:放大微弱信号需三极管,高速运算需MOS管,电机全力运转需IGBT。三者如同不同工具,各自适配特定场景,共同推动电子技术发展。从三极管到IGBT的革新,体现了工程师利用器件特性构建智能世界的智慧。

下一个宁德时代?阳光电源,全球逆变器龙头,王者归来,业绩炸裂

阳光电源有成为下一个宁德时代的潜力,但能否真正成为下一个宁德时代还需综合多方面因素判断。以下从公司业绩表现、业务结构、行业地位及发展前景等方面进行详细分析:

业绩表现:走出低迷,实现反转2022年业绩亮眼:2022年公司实现营收402亿元,同比增长67%;归母净利润36亿元,同比增长127%,均位于此前业绩预告中值以上的水平。尤其是Q4,营收180亿元,同比增长106%,环比81%,归母净利润15亿元,同增1867%,环比增长32.16%。此前市场认为公司中报不及预期,但从年报来看已实现反转。2023年Q1超预期:2023 Q1,公司实现营收125.8亿元,同比增长175%,环比下滑30%;归母净利润15亿元,同比增长267%,环比下滑1.6%。营收在2021年高速增长的基础上再度超额增长,且23年Q1的营收仅次于去年Q4,成为历史第二高水平;净利润环比增速基本持平,同样成为仅次于去年Q4的第二高。业务结构:逆变器与储能双轮驱动逆变器业务主力地位稳固:逆变器业务依然是公司的主力业务,2022年收入157亿元,同比增长74%,出货77GW,同比增长了64%,尤其是Q4出货约27GW,环比增长了35%。收入的涨幅超过出货涨幅,得益于IGBT模块紧缺和公司强大的保供能力,产品提价使公司享受了涨价红利。储能业务增长迅猛:2022年公司储能实现营收101亿元,同比增长223%,全年出货7.7GWh,同比大增170%,其中2022Q4出货更是超4GWh,达到历史新高。储能营收占比由2021年的13%快速提升到25.15%,且按增长趋势,很可能这一两年就会超过逆变器,成为公司的第一大营收来源。行业地位:全球逆变器龙头逆变器领域优势明显:作为全球逆变器龙头,阳光电源在逆变器行业具有强大的技术实力、品牌影响力和市场份额。其产品广泛应用于全球多个国家和地区,在技术研发、产品质量、售后服务等方面都处于行业领先水平。储能领域竞争力强:在储能行业,虽然不存在多高的技术壁垒,但竞争核心在于成本、渠道和品牌等。阳光电源凭借其在逆变器领域积累的技术和品牌优势,以及强大的成本控制能力,在储能市场迅速崛起,成为国内储能领域的重要参与者,与宁德时代在储能市场的地位相呼应。发展前景:光储行业爆发带来机遇双碳战略推动行业增长:双碳战略已经成为全球共识,光储行业还处于大爆发的初期阶段。随着全球对清洁能源的需求不断增加,光伏和储能市场将持续扩大,为阳光电源的业务发展提供了广阔的市场空间。业务多元化与协同发展:除了光伏逆变器和储能业务之外,公司还有光伏电站开发和运营业务、风电变流器、氢能等业务。新能源电站运营与上游具备协同性,阳光在上游的实力越强,新能源电站运营也就越具备优势。而且随着全面平价上网时代逐步临近,再加上上游原材料成本下降,今年新能源运营业务值得期待。潜在挑战:需持续关注与应对市场竞争加剧:随着光储行业的快速发展,市场竞争也将日益激烈。其他企业可能会加大在逆变器和储能领域的投入,推出更具竞争力的产品和解决方案,对阳光电源的市场份额构成威胁。技术迭代风险:光储行业技术更新换代较快,如果阳光电源不能及时跟上技术发展的步伐,不断推出符合市场需求的新产品和新技术,可能会导致其产品竞争力下降,影响公司的业绩和发展。原材料价格波动:逆变器和储能产品的生产需要大量的原材料,如IGBT模块、锂电池等。原材料价格的波动会直接影响公司的生产成本和利润水平。如果原材料价格大幅上涨,而公司不能及时将成本压力传导给下游客户,将会对公司的盈利能力产生不利影响。阳光电源:光伏龙头,股价1年10倍,到底有多牛?

阳光电源作为光伏逆变器领域的全球龙头,股价一年涨幅超10倍,其核心优势体现在技术积累、市场地位、业务布局及行业趋势的精准把握上。以下从多个维度解析其“牛”的原因:

一、逆变器领域的绝对王者技术积累与市场地位

阳光电源深耕逆变器领域超20年,是全球最大的逆变器供应商,国内市占率超30%,全球市占率超15%。

逆变器是光伏发电的核心设备,将直流电转换为交流电并输送到电网。其使用寿命(约10年)短于光伏组件(20-30年),因此存在持续的替换需求,叠加新增装机量增长,形成“新增+替换”双轮驱动。

2020年全球逆变器需求133GW,市场规模399亿元;预计2025年需求达455GW,市场规模832亿元,年复合增长率超15%。阳光电源作为龙头,将充分受益行业扩容。

财务表现强劲

2020年营业收入193亿元(同比+48%),归母净利润19.5亿元(同比+119%);2021年一季度营收34亿元(+81%),净利润3.9亿元(+142%)。

业务结构多元化:电站系统集成(42%)、光伏逆变器(39%)、风能变流器(7%)、储能逆变器(6%)、光伏发电(2%)及其他业务(2.8%)。

二、光伏+储能双轮驱动,契合碳中和趋势光伏装机量爆发式增长

碳中和目标下,全球光伏装机量五年三倍:2020年118GW,2025年有望达360GW。

逆变器需求同步增长:2020年全球需求133GW,2025年预计455GW;市场规模从399亿元增至832亿元。

阳光电源作为全球龙头,技术领先且成本优势显著,海外市场份额持续提升。

储能市场成为第二增长极

新能源大规模接入电网对调峰能力提出更高要求,储能系统成为关键解决方案。

预计2020-2025年全球储能市场年复合增长率超60%,2020-2050年CAGR达18%。

阳光电源提前布局储能逆变器业务,2020年收入12亿元(占比6%),未来有望复制光伏领域的成功路径。

三、历史股价复盘:三次关键上涨逻辑第一次上涨(2013-2014年):政策驱动与业务拓展

国家发改委将光伏装机目标翻倍至10GW,推出补贴政策,行业拐点出现。

阳光电源进军EPC电站业务,斩获大量订单,股价涨幅达474%,PE从17倍升至100倍以上。

第二次上涨(2017年):抢装潮与海外需求爆发

国内抢装潮叠加印度等新兴市场启动,中报利润增长64%,三季报增长285%。

股价三个月翻倍,PE维持在30倍附近;后因“531新政”取消补贴,股价下跌70%。

第三次上涨(2020-2021年):行业景气与华为退出红利

疫情后需求恢复,光伏度电成本优势凸显,行业高度景气。

华为受美国制裁退出美国市场,阳光电源成为最大替代者,全球份额快速提升。

2020年净利润增长118%,股价涨幅达10倍,PE从16倍升至100倍。

四、未来展望:龙头地位稳固,估值具备吸引力竞争格局优化

逆变器技术路径稳定,价值含量和盈利能力居光伏产业链前列。

阳光电源龙头地位确立,2021年全球市占率有望突破30%,业绩增速保持50%以上。

估值合理性

当前估值虽处高位,但考虑到行业高增长及公司竞争力,仍被部分机构认为“不算贵”。

风险点包括政策变动、技术迭代及市场竞争加剧,但阳光电源的技术积累和客户基础为其提供了较强护城河。

总结阳光电源的“牛”源于其对光伏行业趋势的精准把握、逆变器领域的绝对优势,以及储能市场的提前布局。在碳中和背景下,光伏装机量与储能需求持续爆发,公司作为全球龙头,有望通过技术领先、成本优化和市场份额扩张,维持高速增长。尽管股价已充分反映预期,但长期仍具备投资价值,需密切关注行业政策及竞争格局变化。

湖北仙童科技有限公司 高端电力电源全面方案供应商 江生 13997866467